下午3点什么是股票里的杠杆,研究团队的研讨会马上开始。主持会议的程彧是公司研究部总经理,也是安联基金在中国的首位基金经理。

此次修改分别增加了春节和劳动节的假期天数。修改前,我国全体公民放假的节日有7个,分别包括元旦、春节、清明节、劳动节、端午节、中秋节、国庆节,共放假11天。根据修改后的《办法》,节日数量维持在7个,但放假天数增至13天。增加的2天,1天是农历除夕,1天是5月2日。

2024年国际政治与经济形势均发生深刻变化,对大类资产表现产生了显著影响。

政治上,2024年可谓是一个不折不扣的“选举大年”。截至12月16日,根据不完全统计,2024年全球共有78个国家和地区举行了83场全民性选举,涉及人口总数超过42亿人,占全球人口的60%,经济规模接近全球经济总量的50%。其中最受投资者关注的自然是美国总统大选。在经历了特朗普遇刺、民主党总统候选人选前更换等戏剧性事件后,最终共和党与特朗普横扫大获全胜,不但赢得总统宝座,更是在参议院与众议院中均赢得多数席位,实现“红色浪潮”。直至年末,地缘政治局势也延续了不稳定性:韩国突发“戒严风波”,随后总统被弹劾;法国总理上任不足三个月辞职,随后德国总理未通过联邦议院信任投票;叙利亚反对派半个月攻陷首都大马士革,政权更迭……此外,俄乌冲突仍然在持续。

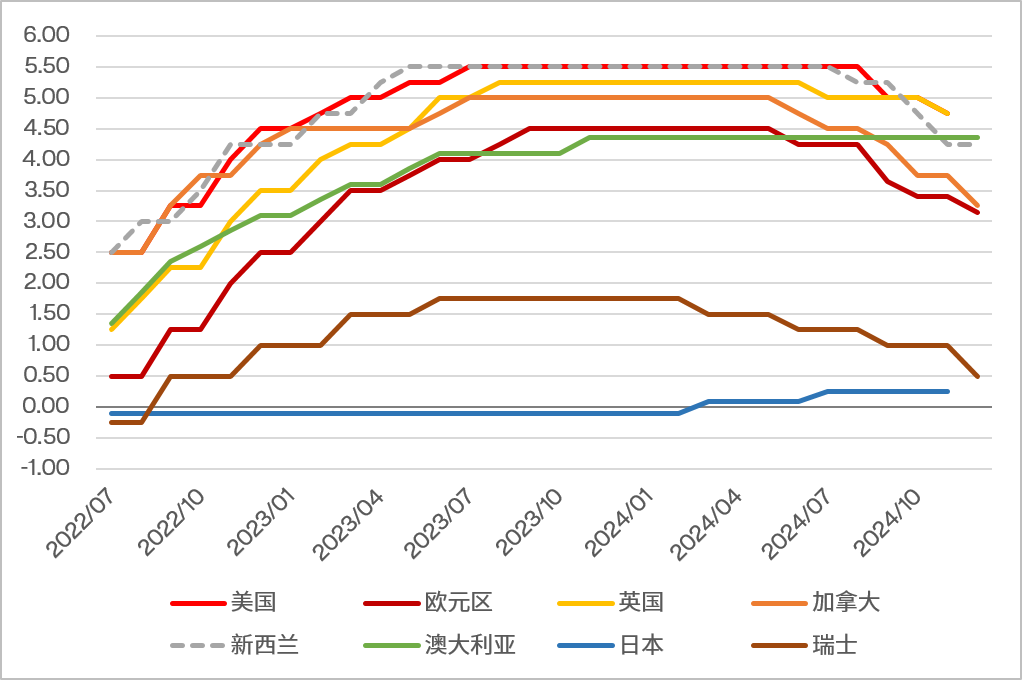

经济上,2024年虽然各地表现分化,但总体保持稳定。根据国际货币基金组织的预计,2024年全球经济总量将增长3.2%,而且通胀得到了显著的控制。中美两大经济体依然是全球经济增长最大的动力源。美国经济承受住了高利率的负面影响,持续体现出韧性,预计全年经济增长将达到2.8%;而中国在持续利好政策的推动下,实现了经济底部企稳,预计去年将顺利完成年初制订的5%的经济增长目标。货币政策方面,自6月开始,发达经济体的主要央行开始持续降息,从紧缩转向中性政策立场。其中美联储自九月开启了四年半以来首次降息,至年底已经连续三次降息,共调低利率100个基点。中国央行延续了其近几年的宽松步伐,今年多次采取“降准降息”的操作,并在年底提出了自2010年以来首次“适度宽松”的货币政策表述。

图1 全球主要央行基准利率走势(%)

数据来源:Wind,东亚中国财富管理,

日期截至2024.12.16

市场方面,全球主要风险资产在2024年均录得显著回报,总体看呈现出“股优于债”、“成长优于价值”、“发达优于新兴”的特征。全球股市投资者今年再度喜获丰收。截至12月16日,MSCI全球指数全年上涨接近20%,连续第二年涨幅在两成附近。人工智能相关行业持续受到投资者追捧,成长股全年上涨近30%。美国三大指数今年以来均节节高升。道琼斯工业指数首次触及45000点,纳斯达克指数上破20000大关,而标普500指数也历史上首次涨破了6000点。美国经济软着陆预期以及企业盈利稳定上升支撑股市持续上涨。此外欧洲三大股指、日经225指数今年均表现不俗,但整体涨幅略低于美股。

图2 2024年发达市场表现总体好于新兴市场

数据来源:Wind,东亚中国财富管理,

日期截至2024.12.17

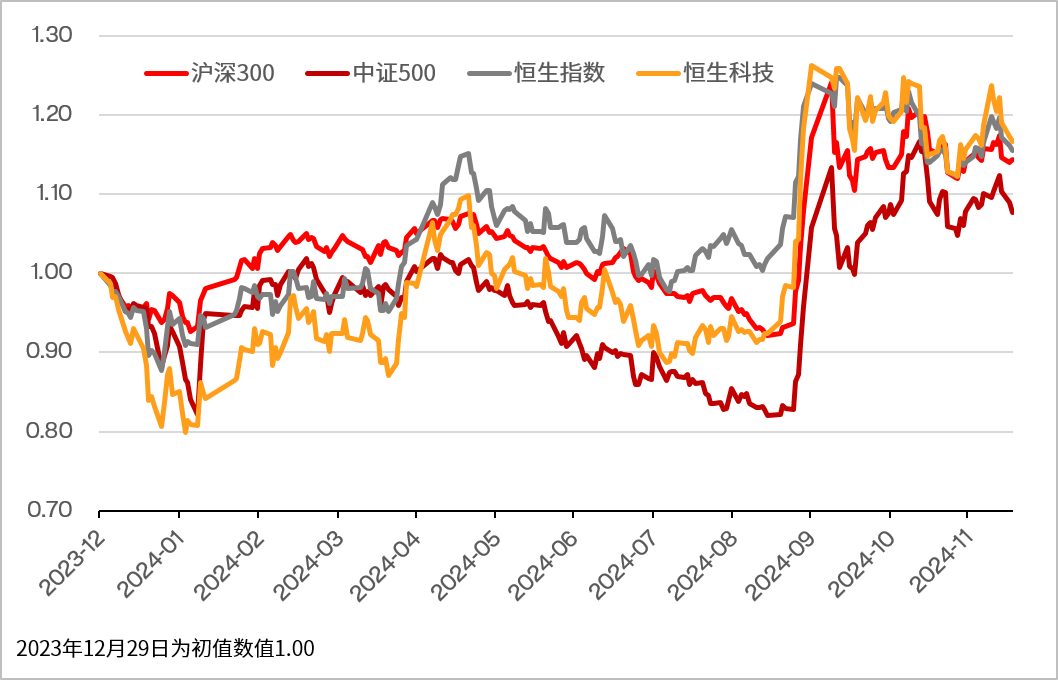

中国股市2024年低位波动,但逐步从底部企稳反弹。上证综指在年初创下了2635点的近五年低点后九月末十月初出现快速上行并持续在3000点上方交投,年内涨超13%。沪深300指数也结束了连续三年的下跌,今年以来上涨近15%。中小盘个股波动更大,在经历上半年大幅下挫后,在9月24日政策加码后走出连续上升行情,中证500、中证1000、中证2000指数年内均由跌转涨。香港市场同样止跌反弹,恒生指数、恒生科技指数年内均涨超15%,估值更低的恒生国企指数涨幅更是超过20%。

图3 中国股市实现低位企稳

数据来源:Wind,东亚中国财富管理,

日期截至2024.12.16

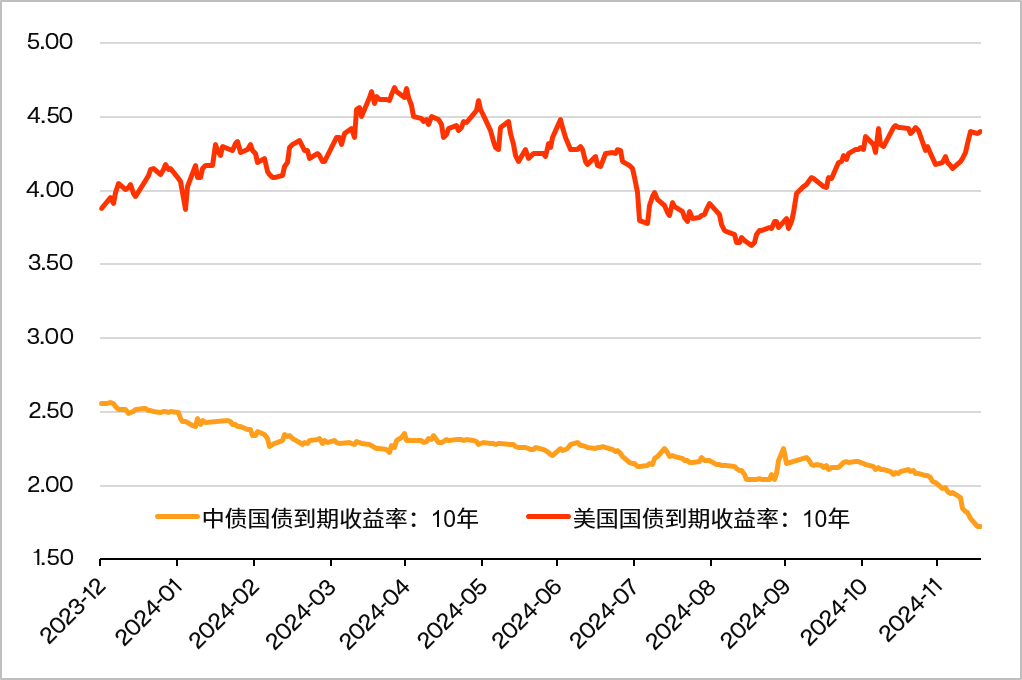

债市方面,虽然均面临降息周期,但境内外债券市场表现分化。海外市场债市较为波动,但年内回报仍然为正值,其中高收益债表现远好于政府债与高等级债,投资者对于美联储降息节奏与幅度仍然抱有疑虑。而中国债市全年呈现稳健上升,货币政策持续宽松加上投资者避险情绪浓重,中国10年期与30年期国债收益率历史性均跌破2%的关口。

图4 中美两国十年期国债利差进一步扩大

数据来源:Wind,东亚中国财富管理,

日期截至2024.12.16

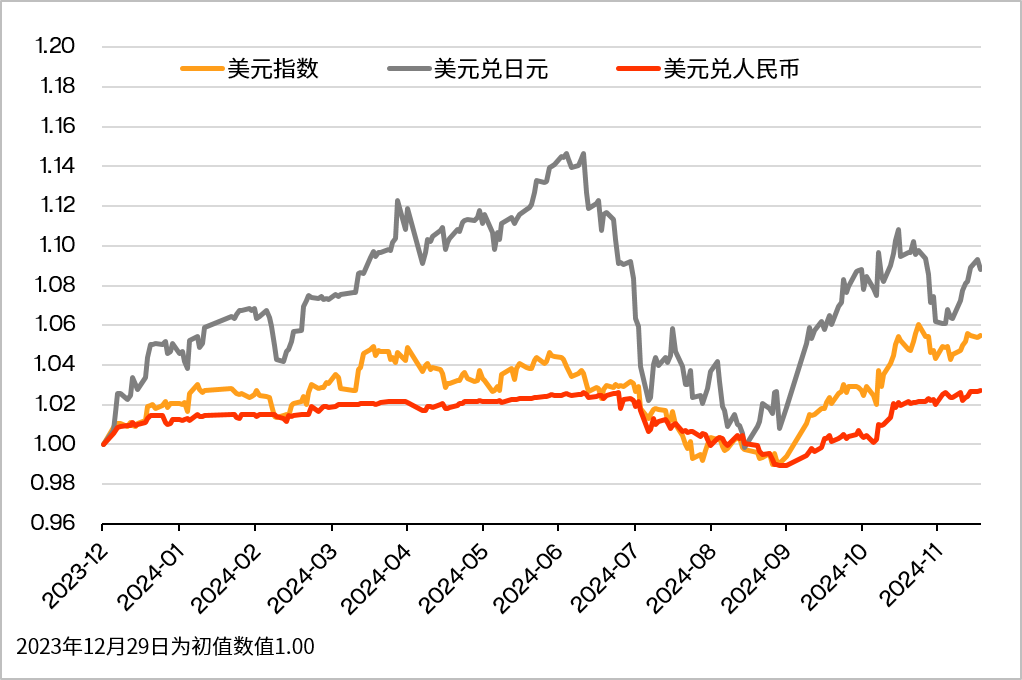

外汇市场方面,美元表现一枝独秀。主因美国经济表现显著好于其他主要非美经济体,美联储降息步伐或慢于其他央行;另一方面,地缘政治局势持续紧张以及担忧特朗普上任后可能提高关税均支撑美元成为投资者的“避风港”。美元指数从年初100点大涨至107,非美货币中欧元、英镑、日元、澳币等主要货币兑美元均告下跌,其中受到日本可能进一步加息影响,日元在年内一度出现大幅反弹。人民币兑美元全年也下跌超过2%,但跌幅整体小于其他非美货币。

图5 美元指数全年走势强劲 人民币表现相对稳定

数据来源:Wind,东亚中国财富管理,

日期截至2024.12.16

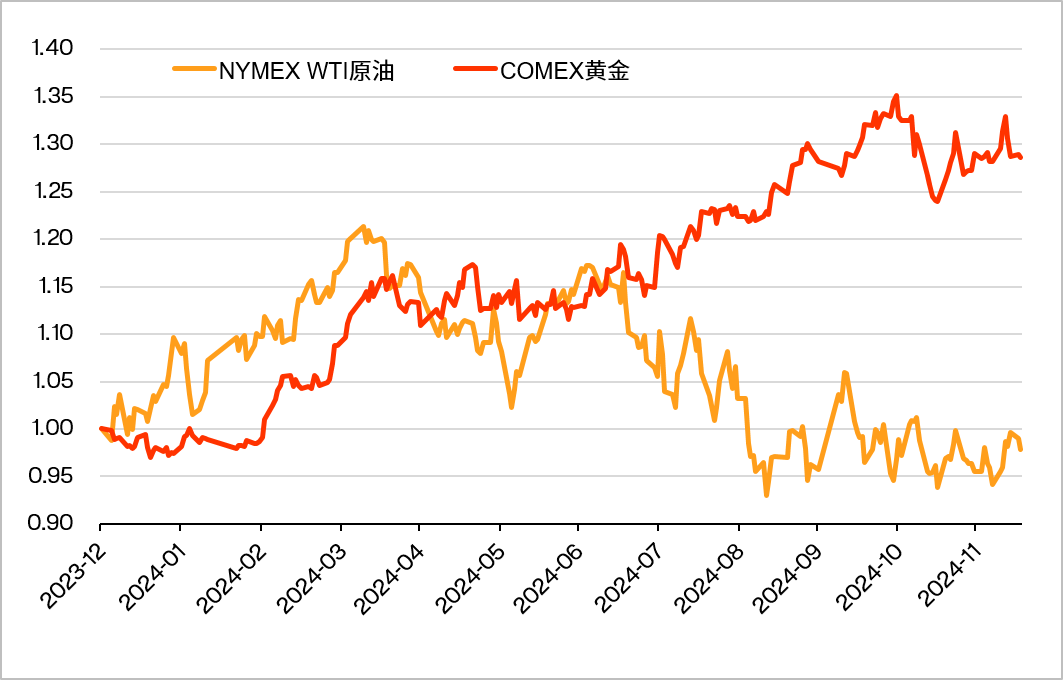

商品市场走势相对分化。黄金成为今年大类资产中的亮点。美国实际利率下降以及投资者避险情绪高涨提振黄金持续创出新高。Comex黄金一度涨破2800美元/盎司,全年涨幅接近30%。但虽然中东政治局势持续不稳定,但由于市场对于未来原油需求信心不足,Nymex原油年内表现波动,全年以小幅下跌报收。

图6 商品市场表现分化 原油走低黄金持续创出历史新高

数据来源:Wind,东亚中国财富管理,

日期截至2024.12.16

从年内大类资产的走势情况看,我们在年初提出的“BEA策略”大部分得到印证:逆全球化(Anti-globalization)进程仍然进一步延续,全球央行进入到宽松周期(Easing),而股债平衡(Balance)的稳健策略今年也帮助投资者获得了较好的投资体验和回报。

展望2025年,市场会发生哪些变化?投资者又应该关注哪些焦点?我们试图用“Trust”一词来描绘对来年的投资要点:

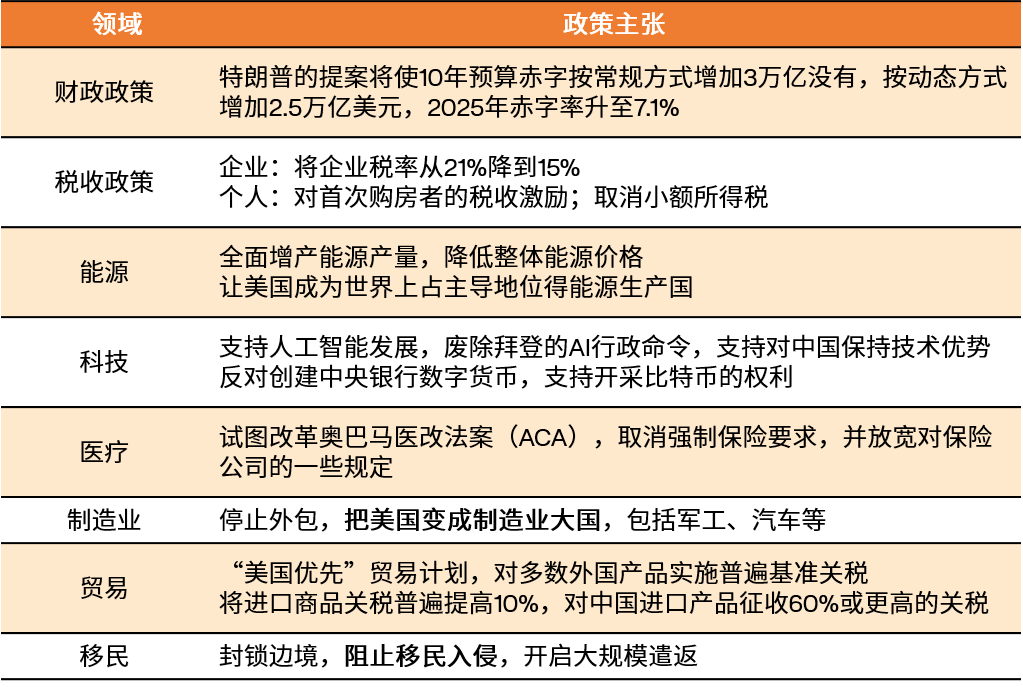

第一,我们提醒投资者关注“趋势”(Trend)。我们认为2025年有以下几个大的趋势。首先是特朗普重新上台与共和党“红色浪潮”。特朗普的政策重点将很大程度上影响市场走势,包括“大规模减税”、“阻止并遣返非法移民”、“支持传统能源发展”、“坚持美国优先并全面加征关税”等等。目前特朗普内阁人选已经初步出炉,由于共和党全面掌控“两院”,预计在其正式上任后上述政策将顺利落地。而从美股历史表现看,在大选次年平均收益率表现较佳。其次是美联储进入“预防式降息的后半程”。预防式降息是指经济从过热向放缓的过程中,货币政策当局为了平滑经济周期的波动而提前采取的降息行为,一般持续时间和降息幅度都较为有限。由于美国经济目前韧性仍然较强,市场普遍预计2025年降息节奏或将放缓。而从历史上看,在预防式降息的背景下,美股盈利仍将保持稳定增长,股价表现也通常维持强势。而展望中国市场,我们认为最大的趋势仍然是政策支持仍将持续。年末的政治局会议以及中央经济工作会议均提到要加强“超常规逆周期调节”,实施“更加积极的财政政策”和“适度宽松的货币政策”。同时在政策依托下,今明两年的经济增长率有望稳定在5%附近,或将逐步改善投资者的风险偏好。预计明年投资者信心仍将在政策支持下进一步恢复。

图7 特朗普和共和党的主要政策主张

数据来源:Wind,东亚中国财富管理,

日期截至2024.12.16

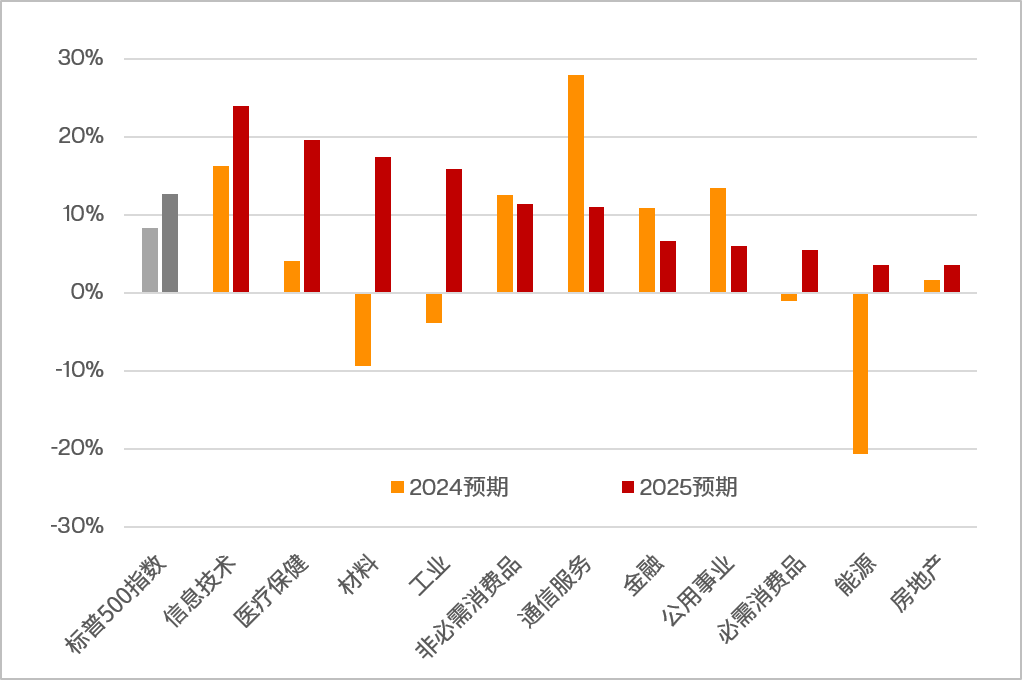

第二,建议投资者继续维持“伞型配置”(Umbrella)。首先在风格上,我们预计明年美股的盈利面将有所走扩。以标准普尔500行业一级行业指数为例,今年营收和利润增幅较高的个股主要集中在信息技术与通讯服务行业。而目前市场预计2025年企业业绩增长在行业间的分布更为均衡,包括医疗保健、材料、工业、能源等行业的利润增速都将较2024年有很大程度改善。行业间的分散配置或将成为2025重要的投资策略之一。其次是地域上,新兴市场已经连续两年跑输发达市场,诸如亚洲部分新兴市场股市的估值已经较具吸引力,我们认为亚洲市场或将受益于全球降息周期以及区域经济稳定的增长预期,仍然具备较好的配置价值。我们同样建议投资者在2025年要兼顾美国与非美的平衡布局。

图8 2024年和2025年标普500指数分行业净利润同比增长预测(%)

数据来源:Wind,东亚中国财富管理,

日期截至2024.12.16

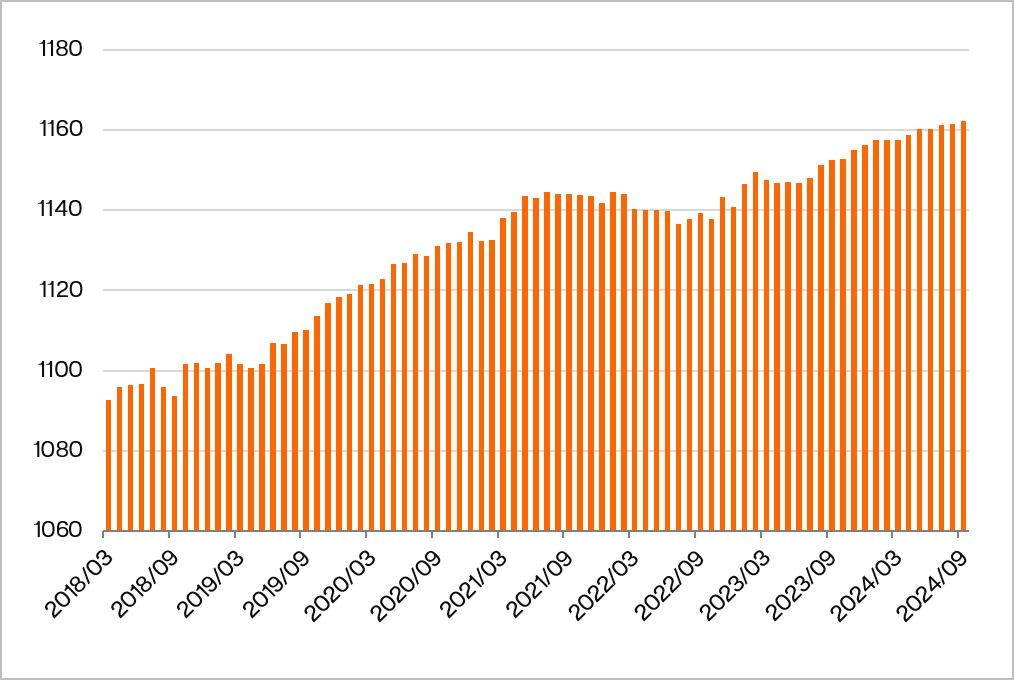

第三,仍然要做好风险防范与资产防御(Stability)。全球地缘政治局势不确定性仍然较高,俄乌冲突与中东局势紧张时有发生,而若美国对其他经济体加征关税对全球贸易体系的影响或也将对资产价格产生影响。其次,特朗普上任后的一系列新政或对美国未来的通胀形势带来不确定因素,一旦美国通胀重燃,美联储降息步伐或将减缓,风险资产的定价逻辑或也将发生改变。此外,全球股市在经历连续上涨后或将在高位面临更大的波动。面对不确定性环境,通过在资产配置中加入短债以及黄金或将有助于平滑整体资产的表现。

图9 全球央行黄金储备稳定上升(百万盎司)

数据来源:Wind,东亚中国财富管理,

日期截至2024.12.16

我们本季度东亚睿智的标题是《重塑世界》什么是股票里的杠杆,我们认为,美国大选后“红色浪潮”与新一届美国政府的政策或将深刻影响全球政治与经济格局,投资者也或将面对更加多元的投资主题。在把握投资主线的前提下适当分散风险,做好股票与债券的平衡,风格与区域的配置,方能在变幻的市场环境中获取更加稳健的投资回报。